当社は、ワイン特区である長野の千曲川ワインバレーの中でワイン醸造することを目指しています。

それではワイン特区とはなんでしょうか?

構造改革特別区域法

構造改革特別区域法がワイン特区に関する法律です。

この法律の第25条が酒税法の特例となっています。

【特区内での製法の規制】

第25条1項が特区で認められる免許の条文です。

「酒税法第三条第十三号(ニ及びホ(同号ニに掲げる酒類に同号ホに規定する政令で定める植物を浸してその成分を浸出させたものに係る部分に限る。)を除く。)に規定する果実酒(自ら生産した果実(これに準ずるものとして財務省令で定めるものを含む。)以外の果実を原料としたものを除く。) 同条第十三号に規定する果実酒の製造免許」

読み飛ばしてしまいそうですが、特区での免許は酒税法第3条第13号のニとホは除くと書かれています。

【復習】

酒税法第3条第13号

ニ イからハまでに掲げる酒類にブランデー、アルコール若しくは政令で定めるスピリッツ(以下この号並びに次号ハ及びニにおいて「ブランデー等」という。)又は糖類、香味料若しくは水を加えたもの(ブランデー等を加えたものについては、当該ブランデー等のアルコール分の総量(既に加えたブランデー等があるときは、そのブランデー等のアルコール分の総量を加えた数量。同号ハにおいて同じ。)が当該ブランデー等を加えた後の酒類のアルコール分の総量の百分の十を超えないものに限る。)

⇒シャンパンの製法や酒精強化ワインのことです。

ホ イからニまでに掲げる酒類に政令で定める植物を浸してその成分を浸出させたもの

⇒法令で定める植物は、酒税法施行令第七条4にオーク(チップ状又は小片状のものに限る。)規定されています。そして、法第三条第十三号ホに規定する政令で定める植物は、オーク(チップ状又は小片状のものに限る。)とする。

特区でワインを作る場合は、シャンパン方式でのワイン製造とオークチップを使うことは認められていないことになります。

【特区法による酒税法の特例】

国税庁のお酒に関するQ&A(よくある質問)では特区内の特例については次の説明があります。https://www.nta.go.jp/taxes/sake/qa/03a/08.htm

構造改革特別区域法(以下「特区法」といいます。)に設けられた「酒税法の特例」では、構造改革特別区域(以下「特区」といいます。)内において、

1.農家民宿や農園レストランなど「酒類を自己の営業場において飲用に供する業」を営む農業者が特区内の自己の酒類製造場で「濁酒」又は「果実酒」を製造しようとする場合

2.地方公共団体の長がその地域の特産物として指定した農産物、水産物又は加工品(特区内農産物又はこれに準ずるものとして一定のものに限ります。)を原料として「単式蒸留焼酎」を製造しようとする場合

3.特区内において、単式蒸留焼酎の製造免許を受けた者が、その製造場において、特産農産物等を原料の全部又は一部として「原料用アルコール」を製造しようとする場合

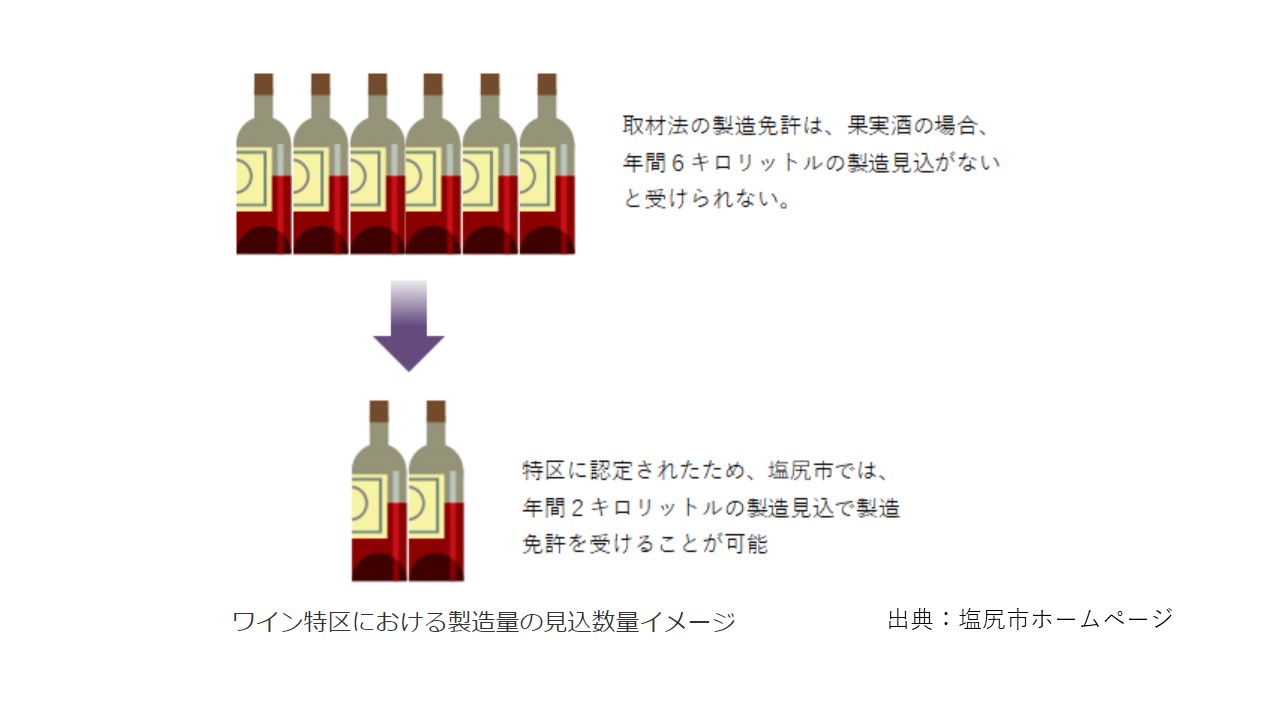

4.地方公共団体の長がその地域の特産物として指定した果実を原料とした「果実酒」又は地方公共団体の長がその地域の特産品として指定した農産物、水産物又は加工品を原料の全部又は一部としたものであって特区内の自己の製造場において製造された酒類を原料としていない「リキュール」を製造しようとする場合には、一定要件の下、1から3までは最低製造数量基準を適用しないこととされ、また、4については最低製造数量が緩和されることとなっています。

当社が、ワイン特区でワインを製造する場合は、上記の4を利用することになります。

それでは、千曲川ワインバレー特区の、「その地域の特産物として指定した果実」とはなんでしょうか。

それは、内閣府地方創生推進事務局の構造改革特別区域計画の第37回認定にある、千曲川ワインバレー特区の計画書にかかれています。

以下、計画書からの抜粋です。

当該規制の特例措置を受けようとする者 構造改革特別区域において生産された地域の特産物として指定された農産物(ぶどう、りんご、いちご、もも、なし、ブルーベリー、ラズベリー、プルーン、アンズ、梅、かりん、キウイ、ネクタリン、桑の実、サクランボ、柿、プラム、イチジク、ナツハゼ)を原料とした果実酒、地域の特産物として指定された農産物(ぶどう、りんご、いちご、もも、なし、ブルーベリー、ラズベリー、プルーン、アンズ、梅、かりん、キウイ、ネクタリン、桑の実、サクランボ、柿、プラム、イチジク、ナツハゼ、クリ)を原料としたリキュール又はこれらに準ずるものとして財務省令で定めるものを原料とした果実酒又はリキュールを製造しようとする者

ぶどう以外にも多くの農産物が地域の特産物として指定されているのがわかります。

ちなみに、ワインの蒸留酒グラッパは、酒税法ではブランデーに分類されます。